發布時間:2020-04-16

有色金屬產業

景氣指數

(2018年第2期 總第45期)

中國有色金屬工業協會 2018年4月20日

![]()

中經有色金屬產業月度景氣指數報告

2018年3月

中國有色金屬工業協會、經濟日報中國經濟趨勢研究院、

國家統計局中國經濟景氣監測中心

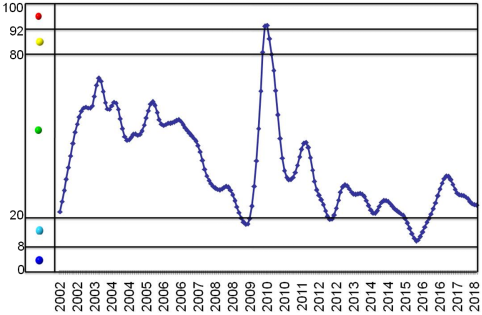

2018年3月,中經有色(se)金屬(shu)產(chan)業(ye)景氣(qi)指(zhi)(zhi)數為24.1,與上月持平(ping);先(xian)行指(zhi)(zhi)數為63.6,較上月回(hui)落0.7個點;一致指(zhi)(zhi)數為66.4,較上月上漲1個點。初(chu)步判斷(duan),產(chan)業(ye)景氣(qi)指(zhi)(zhi)數仍在“正(zheng)常”區間較為平(ping)穩運行。

2017年3月至2018年3月有(you)色金屬產(chan)業(ye)景(jing)氣(qi)指數

| 月份 |

先行(xing)合成(cheng)指數 |

一(yi)致合(he)成指數 |

滯(zhi)后合成指數 |

景氣指數 |

| (2005年=100) |

(2005年=100) |

(2005年=100) |

||

| 2017年3月 |

65.9 |

81.3 |

59.6 |

33.4 |

| 2017年4月(yue) |

64.5 |

79.6 |

61.8 |

31.7 |

| 2017年(nian)5月 |

62.9 |

77.3 |

63.5 |

29.9 |

| 2017年6月(yue) |

62.0 |

74.9 |

64.6 |

28.5 |

| 2017年7月 |

62.3 |

72.5 |

65.2 |

27.8 |

| 2017年8月 |

63.7 |

70.0 |

65.9 |

27.6 |

| 2017年9月(yue) |

65.8 |

67.7 |

66.9 |

27.5 |

| 2017年10月(yue) |

67.5 |

65.8 |

67.8 |

27.1 |

| 2017年11月 |

67.8 |

64.7 |

67.5 |

26.3 |

| 2017年12月 |

66.9 |

64.4 |

65.9 |

25.4 |

| 2018年1月 |

65.5 |

64.7 |

63.7 |

24.6 |

| 2018年2月 |

64.3 |

65.4 |

61.6 |

24.1 |

| 2018年3月 |

63.6 |

66.4 |

59.8 |

24.1 |

|

|

|

|

|

|

1、產業景氣指數持續在“正常”區間

2018年(nian)3月(yue),中經(jing)有色金屬產(chan)業景氣指數(shu)顯(xian)示為24.1,與上月持平。總體看,近期景氣指數持續在“正常”區域運行。

在構成有色金屬產業景氣指數的12個指標中,位于“正常”區間的有8個指標,包括LMEX指數、M2、商品房銷售面積、有色金屬進口額、十種有色金屬產量、發電量、主營業務收入、和有色金屬出口額;位于“偏冷”區間的有4個指標,包括汽車產量、家電產量、利潤總額和有色金屬固定資產投資額。

注:![]() <過熱>

<過熱>![]() <偏熱>

<偏熱>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <過冷>

<過冷>

圖1 中經有色金屬產業景氣指數趨勢圖

| 指標名稱 |

2017年 |

2018年(nian) |

|||||||||||||

| 3 月 |

4 月 |

5 月 |

6 月 |

7 月 |

8 月 |

9 月 |

10 月 |

11 月 |

12 月(yue) |

1 月(yue) |

2 月 |

3 月 |

|||

| 1 |

LMEX指(zhi)數 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2 |

M2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 3 |

汽車產量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4 |

商品房銷售面積 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5 |

家電產量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 6 |

有色(se)金屬固定資(zi)產月投資(zi)額(e) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 7 |

有色(se)金屬進口額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 8 |

十種有色金屬產量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 9 |

發電量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 10 |

主(zhu)營業(ye)務(wu)收入(ru) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 11 |

利潤(run)總額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 12 |

有色金屬出(chu)口額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

景氣指數 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:![]() <過熱>

<過熱>![]() <偏熱>

<偏熱>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <過冷>

<過冷>

圖2 中經有色金屬產業景氣燈號圖

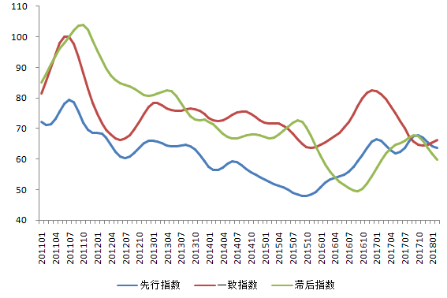

2、先行合成指數較上月小幅回落

2018年3月(yue)(yue)中經(jing)有色(se)金屬產業先行指數為63.6,較上月(yue)(yue)回(hui)落0.7個點(dian)。

在構成有色金屬產業先行指數的7個指標中,經季節調整后,本月2個指標的同比值出現不同程度增加,分別是LMEX和M2,增幅分(fen)別(bie)為19.4%和9.0%。其余五個(ge)指標均有微幅回(hui)落。

圖3 中經有色金屬產業合成指數曲線

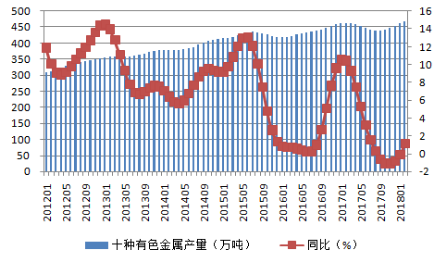

3、有色金屬生產仍在持續平穩運行

經季節調整, 2018年2月份十種有色金屬生產指數為468.8萬噸,同比、環比分別上升1.1%和1.6%。銅及鉛鋅產量仍屬正常,自上年10月以來有色金屬生產大體延續了上升的態勢。精煉銅產量增長,是新增產能投產及檢修減少等原因;規上原鋁產量小幅下降,是因冬季采暖、庫存、價格、成本影響及關閉違規產能等。

圖4 十種有色金屬產量變化示意圖

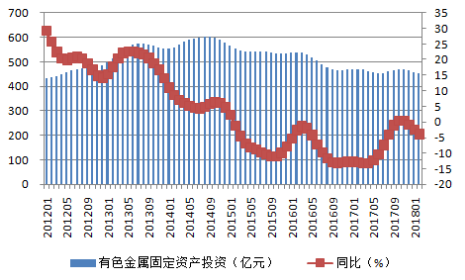

4、投資持續下降

經季節調整,2018年2月份,有色金屬工業固定資產完成投資額為453.1億元,同(tong)比、環比分別回落3.8%、1.2%。今年來投資持續處于“偏冷”區間,一方面有色金屬工業固定資產投資下降固然是受化解產能過剩等因素的影響,即產能過剩的冶煉項目投資明顯下降,這是有效化解產能過剩的積極因素;另一方面基礎研究薄弱、缺乏技術支撐、高新項目儲備,是投資額持續下降最根本的原因,將影響行業發展后勁。

圖5 固定資產額變化示意圖

5、價格同比上漲,環比下跌,企業虧損額下降

2018年(nian)2月(yue)份,LME及上交所六種(zhong)基本金屬(shu)三月(yue)期貨(huo)收盤價格(ge)(ge)環比小幅下(xia)跌(die),同比上漲;國內現貨(huo)市場四(si)種(zhong)基本金屬(shu)月(yue)平均價格(ge)(ge)環比小幅下(xia)跌(die),同比上漲。

(1)2018年2月份, LME六種有色金屬三月期貨價格環比3漲3跌、同比均上漲。2月份 LME三月期銅平均價為7044美元/噸,環比下跌1.1%,同比上漲18.3%; 三月期鋁平均價為2173美元/噸,環比下跌2.2%,同比上漲16.5%;三月期鉛平均價為2575美元/噸,環比下跌0.4%,同比上漲10.9%;三月期鋅平均價為3499美元/噸,環比上漲2.5%,同比上漲22.8%;三月期鎳平均價為13068美元/噸,環比上漲5.4%,同比上漲27.5%;三月期錫平均價為21537美元/噸,環比上漲4.6%,同比下跌10.5%。

(2)2018年2月末,上海有色金屬交易所六種金屬三月期收盤價比上年末收盤價4漲2跌,比1月期收盤價1漲5跌。2018年2月末,上海有色金屬交易所三月期銅收盤價格52760元/噸,比1月末收盤價格53370元/噸下跌1.1%;三月期鋁收盤價格14415元/噸,比1月末收盤價格14530元 /噸下跌0.8%; 三月期鉛收盤價格19210元/噸,比1月末收盤價格19410元/噸下跌1.0%;三月期鋅收盤價格26400元/噸,比1月末收盤價格26765元/噸下跌1.4%;三月期鎳收盤價格105010元/噸,比1月末收盤價格102620元/噸上漲2.3%;三月期錫收盤價格148070元/噸,比1月末收盤價格148930元/噸下跌0.6%。

(3)2018年(nian)1-2月(yue)份,國內市(shi)場銅現貨(huo)平(ping)均(jun)(jun)價為53228元(yuan)/噸,同(tong)比(bi)(bi)上(shang)漲(zhang)(zhang)12.7%;鋁(lv)現貨(huo)平(ping)均(jun)(jun)價為14405元(yuan)/噸,同(tong)比(bi)(bi)上(shang)漲(zhang)(zhang)7.1%;鉛現貨(huo)平(ping)均(jun)(jun)價為19371元(yuan)/噸,同(tong)比(bi)(bi)上(shang)漲(zhang)(zhang)3.5%;鋅現貨(huo)平(ping)均(jun)(jun)價為26264元(yuan)/噸,同(tong)比(bi)(bi)上(shang)漲(zhang)(zhang)14.8%。

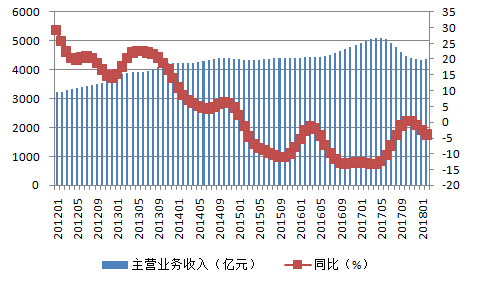

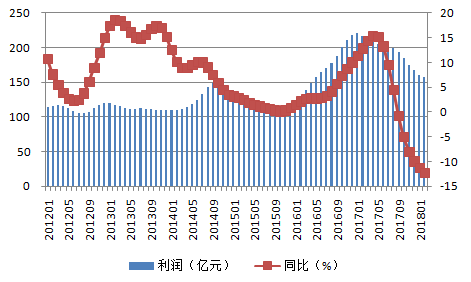

季節調整后,2月全行業主營業務收入4368.9億元,同比下降12.4,環比上漲0.4%;利潤總額156.9億元,同比、環比分別下降27.8%和2.6%。兩項指標下降的主要原因是去年同期相關數據過高所致。

圖6 有色金屬主營業務收入示意圖

圖7 有色金屬利潤總額示意圖

6、進出口貿易額增長

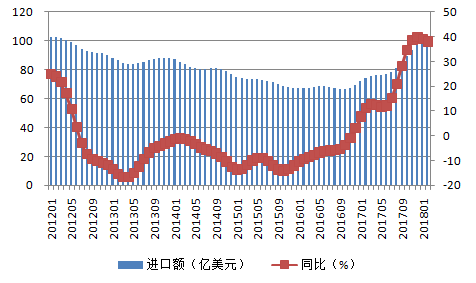

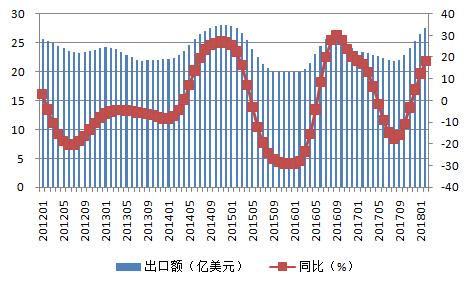

經季節調整,2月份有色金屬產品進口額為102.9億美元,同比、環比分別上升38.0%、2.2%;出口額為 27.6同比回落18.4,同比、環比分別上升18.4%、4.1%。

圖8 有色金屬進口額示意圖

圖9 有色金屬出口額示意圖

7、未來(lai)全年有色金(jin)屬(shu)產業仍將有望持續平穩運行

從國際環境看,2018年全球經濟將繼續維持回暖的態勢。美國經濟有望穩定增長,歐洲經濟也全面進入復蘇新階段。但是,復蘇力度尚不充分,區域差距依舊較大。

從國內來看,2018年我國工業增速較快,帶動整體經濟形勢出現良好開端。此外,由于投資開局超預期,房地產增速躍升。1-2月份中國經濟超預期增長,主要受房地產投資增速逆勢擴張和外需強勁帶動,與1-2月強勁的金融數據和出口數據相互印證,這預示著未來一季度數據將持續有超預期表現。3月份制造業采購經理指數PMI為51.5%,高于上月1.2的百分點,升至一季度高點。但工業和制造業投資增速放緩,說明我國經濟后續并非毫無隱憂。諸如,傳統產業動能由強轉弱、貨幣金融政策易緊難松、環保督查力度加大等也給經濟帶來不確定性。

從有色金屬產業看,在基于上述國內外宏觀經濟環境保持延續,展望2018年有色金屬產業將繼續保持平穩運行走勢。一是有色金屬生產平穩運行。我國是世界最大的有色金屬生產、消費和進出口貿易國,行業的持續、穩定發展,對全球大宗商品市場走勢具有重要影響。2018年,有色金屬行業依然會在落實產業政策、實行行業自律,營造良好市場環境,保持市場基本穩定方面著力。預計2018年有色金屬行業將繼續保持平穩運行的勢頭。二是需求仍有潛力和空間。有色金屬是戰略性新興產業和國防科技發展的重要支撐材料。有色金屬新材料市場仍將十分活躍。新技術革命和產業變革對有色金屬市場的支撐不可忽視。預計2018年,多數下游消費行業對常用有色金屬需求仍保持適度增長的趨勢,對部分高新有色材料需求增速可能會高于常用金屬需求的增速。三是提升生態環境質量水平成為主基調。2018年有色金屬發展首先要堅持綠色發展理念,把“綠水青山就是金山銀山”作為產業發展的價值追求,著力構建環境友好的有色金屬產業。四是成本上升、供求改善及宏觀環境支撐價格繼續在高位運行。五是國際貿易摩擦加劇,外需面臨嚴峻挑戰。今年3月份以來,美國特朗普政府先后三次宣布對我國部分產品加征關稅,分別是3月9日,美(mei)國(guo)總統特朗普簽(qian)署征收鋼、鋁關稅的公告,對鋁進口征收10%的關稅;3月22日,特朗普政府宣布“因知識產權侵權問題對中國商品征收500億美元關稅,并實施投資限制”; 4月5日,美國總統特朗普要求美國貿易代表辦公室依據“301調查”,額外對1000億美元中國進口商品加征關稅。這些做法嚴重違反國際貿易規則。可見2018年我國出口的外部環境將會變得更加惡化。六是企業融資難、融資貴的問題難以根本緩解。2018年貨幣金融政策易緊難松,加之“兩高一資、兩高一剩”的觀念難以扭轉,金融機構對有色金屬行業的資金支持仍然受限,部分企業資金鏈依然緊張。一季度有色金屬企業信心指數位于臨界點之上,為50.5,相較于2017年四季度上升0.4個百分點。

綜上所述,2018年有色金屬生產保持平穩運行,有色金屬價格在當前價位震蕩運行,有色金屬工業企業實現利潤增幅明顯回落。2018年有(you)色(se)金(jin)(jin)屬行業固定(ding)資產投(tou)資及有(you)色(se)金(jin)(jin)屬產品出(chu)口仍難有(you)明顯起色(se)。

(張念 執筆)

附注:

1、有色金屬產業先行合成指數(簡稱:先行指數)用于判斷有色金屬產業經濟運行的近期變化趨勢。該指數由以下7項指標構成:LMEX指數、M2、家電產量、汽車產量、商品房銷售面積、有色金屬產業固定資產月投資額、有色金屬產品進口額。

2、有色金屬產業一致合成指數(簡稱:一致指數)反映當前有色金屬產業經濟的運行狀況。該指數由以下5項指標構成:十種有色金屬產量、發電量、規模以上有色金屬企業主營業務收入、規模以上有色金屬企業利潤總額、有色金屬產品出口額。

3、有色金屬產業滯后合成指數(簡稱:滯后指數)與一致指標一起主要用來監測經濟變動的趨勢,起到事后驗證的作用。由以下3項指標構成:規模以上有色金屬企業職工人數、規模以上有色金屬企業產成品資金(期末占用額)、規模以上有色金屬企業流動資產平均余額。

4、綜合景氣指數反映當前有色金屬產業發展景氣程度。景氣燈號圖把產業經濟運行狀態分為5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由12項指標構成,即先行指數和一致指數的構成指標。

5、編制指數所用各項指標均經過季節調整,已剔除季節因素。

6、每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據后,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7、有色金屬產業包括有色金屬礦采選業和有色金屬冶煉壓延及加工業。為便于分析,編制有色金屬產業景氣指數時,暫未包括獨立黃金企業的數據。

【責任編輯:李瑛】