文章來源(yuan):《國資報告(gao)》雜(za)志 發布時(shi)間:2020-02-26

舊的增(zeng)長動能(neng)難以持續,向何(he)處尋找(zhao)新動能(neng)?基金(jin)無疑(yi)是抵達目標(biao)的一條(tiao)捷(jie)徑。

在(zai)2018國有企業投(tou)(tou)融資創(chuang)(chuang)新(xin)峰會上,北京首鋼(gang)基金(jin)有限公(gong)司(下稱“首鋼(gang)基金(jin)”)、深圳市(shi)創(chuang)(chuang)新(xin)投(tou)(tou)資集團有限公(gong)司(下稱“深創(chuang)(chuang)投(tou)(tou)”)等多(duo)家公(gong)司相關負責人從各(ge)自角(jiao)度闡述了如何投(tou)(tou)資創(chuang)(chuang)新(xin)型企業,如何運用基金(jin)的力(li)量促進新(xin)舊動能(neng)轉(zhuan)換,促進國有資本增強活力(li)、提升效率等經(jing)驗做(zuo)法(fa)。

揚長避短,國企也能玩創投

在美國,幾乎所有的創(chuang)(chuang)新型企業背(bei)后都有股權投(tou)(tou)資基金的影(ying)子。隨(sui)著國內創(chuang)(chuang)業熱情(qing)的持續高漲,一些創(chuang)(chuang)投(tou)(tou)公(gong)司如(ru)紅杉資本(ben)、真(zhen)格基金等也隨(sui)之聲名鵲起。

在創(chuang)業浪潮中,似乎國有(you)企(qi)業與(yu)新經濟毫(hao)無關(guan)聯,國有(you)企(qi)業能不能做創(chuang)投(tou)?已經從(cong)事(shi)創(chuang)投(tou)行業19年的(de)深創(chuang)投(tou)給(gei)出了他們的(de)答案——國企(qi)也能干(gan)好創(chuang)投(tou)。

深創(chuang)投(tou)(tou)(tou)副(fu)總裁(cai)鐘廉在(zai)(zai)峰會上分(fen)析認為(wei),創(chuang)投(tou)(tou)(tou)行(xing)業的(de)(de)第(di)一(yi)痛點是(shi)效率。國企(qi)做創(chuang)投(tou)(tou)(tou)存在(zai)(zai)很多(duo)短板。首先是(shi)決策程序長,國企(qi)做決策很多(duo)時候需(xu)要三個月(yue)甚(shen)至一(yi)年(nian)。而(er)深創(chuang)投(tou)(tou)(tou)面臨的(de)(de)競(jing)爭(zheng)對手多(duo)是(shi)國外高校的(de)(de)合伙(huo)制企(qi)業,幾千萬美元的(de)(de)項目,合伙(huo)人都能(neng)當場拍板。其次,國有資本的(de)(de)退(tui)出流(liu)程很長。第(di)三,國企(qi)要限(xian)薪(xin),而(er)創(chuang)投(tou)(tou)(tou)行(xing)業的(de)(de)收入相(xiang)當高,人才很難留住。

不(bu)過,國企也有(you)自身(shen)的優(you)(you)(you)(you)勢(shi)(shi),包括資金(jin)資源優(you)(you)(you)(you)勢(shi)(shi)、風(feng)控優(you)(you)(you)(you)勢(shi)(shi)、信用優(you)(you)(you)(you)勢(shi)(shi)和政(zheng)治(zhi)優(you)(you)(you)(you)勢(shi)(shi)。深創投的成(cheng)長之路主要是在揚長避(bi)短,發揮自身(shen)優(you)(you)(you)(you)勢(shi)(shi)上下(xia)功(gong)夫。

在風險防(fang)范(fan)方面(mian),深(shen)創(chuang)投內部建立了AB角制度(du),一(yi)個正方一(yi)個反方,在投委會根據各自意見投票(piao),同(tong)時要求項目投資經理強制跟投。

在信(xin)用方(fang)面(mian),國企(qi)背景的深創投堅持(chi)創業(ye)投資的運行規(gui)律,進行市場判斷(duan)時,往(wang)往(wang)從支持(chi)企(qi)業(ye)發展的角度來估(gu)值,并(bing)不(bu)盲目(mu)追(zhui)求估(gu)值過高的熱門(men)領(ling)域,得到很多創業(ye)企(qi)業(ye)的認可。

引入(ru)戰略投(tou)資(zi)并非新經濟的專屬,深(shen)創投(tou)自身也在(zai)不斷改革(ge),以適應發展的需要。深(shen)創投(tou)先后兩次增(zeng)資(zi)擴股,引入(ru)了星河(he)房(fang)地產、中興(xing)通訊、七匹狼、廣深(shen)鐵路等(deng)戰略投(tou)資(zi)者。

規(gui)范(fan)的(de)公司(si)(si)治理(li),保障了深(shen)創(chuang)(chuang)投在投資決策等重大(da)行為上(shang)更加科學,而(er)非(fei)國有股(gu)東一(yi)言堂。鐘廉(lian)舉例說,在房(fang)地(di)產最火的(de)那(nei)幾年,公司(si)(si)內部(bu)也有員工想(xiang)要投相關項目,后(hou)來新進入的(de)房(fang)地(di)產公司(si)(si)股(gu)東表示,這些領(ling)域并非(fei)深(shen)創(chuang)(chuang)投的(de)特長。多元(yuan)化的(de)股(gu)東避免了深(shen)創(chuang)(chuang)投不少(shao)可能出現的(de)投資失誤。

直到今(jin)天(tian),盡(jin)管決(jue)策時長(chang)經常遭到詬病,但深(shen)創投依(yi)然(ran)“固執(zhi)己見”,堅(jian)(jian)守自身的決(jue)策機制(zhi)。“我(wo)們評(ping)一個項目的時間是三個月,一個創投項目要走財(cai)務盡(jin)調(diao)(diao)、法務盡(jin)調(diao)(diao),時間確(que)實(shi)比較長(chang),有些企業(ye)等不及,但我(wo)們堅(jian)(jian)持把規(gui)定(ding)動作做完。”鐘廉說。

不過這種決(jue)策機制也在不斷優化。比如,從2016年開始,2000萬元以下的(de)項(xiang)目,區域(yu)總部可以分級(ji)決(jue)策。9人投(tou)委會實行票決(jue)制,只有董事長(chang)有一票否決(jue)權。

國企的(de)(de)薪酬機制時常遭人(ren)非議。2008年,因公司獎勵不(bu)高,又遭遇金融危機,深創投不(bu)少(shao)人(ren)員(yuan)出(chu)走,近10%的(de)(de)員(yuan)工被其它(ta)機構挖走,幾乎成了創投行業(ye)的(de)(de)“黃埔軍校”。

如今,深(shen)創投采用了市場化的(de)薪酬和職(zhi)級體系,重新(xin)設定了員工(gong)激勵機制。這(zhe)其(qi)中包括加大收益(yi)分享,提高項目虧(kui)損罰金,一個項目如果獲(huo)得成功,團隊可(ke)獲(huo)得4%凈(jing)收益(yi)。同(tong)時,新(xin)設立管理公司(si)(si)員工(gong)持股,公司(si)(si)層面凈(jing)利潤(run)按比例獎勵員工(gong),超額業績按比例獎勵高管等。2016年這(zhe)些新(xin)舉措出臺以后,員工(gong)少有離職(zhi),以前離職(zhi)的(de)員工(gong)還(huan)有回歸的(de)。

如何認定失(shi)敗對員工積極性(xing)(xing)和創造性(xing)(xing)也起著重(zhong)要作用。只要不是因(yin)為道德原因(yin)、不是因(yin)為“情(qing)況不明(ming)決(jue)心大”的(de)原因(yin)導致的(de)失(shi)敗,深創投都不予以(yi)譴(qian)責。因(yin)為探索造成的(de)失(shi)敗,因(yin)為對“中規(gui)中矩”的(de)反叛(pan)造成的(de)失(shi)敗,則界(jie)定為中性(xing)(xing)。

員工(gong)與企業(ye)共成長,是企業(ye)經(jing)營成功的(de)(de)重要表現,創業(ye)投資(zi)機構此種表現尤為(wei)突出(chu)。鐘廉表示,將員工(gong)的(de)(de)利(li)益(yi)與公司的(de)(de)利(li)益(yi)捆綁在(zai)一起,一榮(rong)俱榮(rong),一損俱損,每(mei)一位員工(gong)都肩負使命,每(mei)一位員工(gong)在(zai)為(wei)公司創造(zao)效益(yi)的(de)(de)同時,也在(zai)為(wei)自身(shen)創造(zao)效益(yi)。

深創投(tou)(tou)公布(bu)的(de)最(zui)新數(shu)據顯示,自(zi)1999年成立以來,公司總共投(tou)(tou)出910多個(ge)項目,投(tou)(tou)資規模近(jin)400億元,累計實現上市的(de)項目140個(ge),投(tou)(tou)資年化(hua)收益率(IRR)高達40.32%。

從2005年起,深(shen)(shen)創投(tou)(tou)開(kai)始(shi)探索在各地設立政府(fu)(fu)引導(dao)基(ji)(ji)(ji)(ji)金(jin)(jin),并于2007年在蘇州成立了全國首只(zhi)(zhi)政府(fu)(fu)引導(dao)基(ji)(ji)(ji)(ji)金(jin)(jin)。目前,深(shen)(shen)創投(tou)(tou)管理了101只(zhi)(zhi)政府(fu)(fu)引導(dao)性創投(tou)(tou)基(ji)(ji)(ji)(ji)金(jin)(jin),這些基(ji)(ji)(ji)(ji)金(jin)(jin)按(an)照(zhao)“433”結構出資,深(shen)(shen)創投(tou)(tou)30%、地方政府(fu)(fu)40%、其(qi)他(ta)部分社(she)會募資,規(gui)模(mo)約325.24億元,同時積極布局大型母基(ji)(ji)(ji)(ji)金(jin)(jin),總規(gui)模(mo)近2000億元。

重構政府引導基金新模式

和深(shen)創投聚焦(jiao)戰略性新興產(chan)業、管(guan)理百(bai)余只政府引導(dao)基(ji)金(jin)不同,首(shou)(shou)鋼基(ji)金(jin)這家(jia)政府引導(dao)基(ji)金(jin)背景下成立起來的創投公司,更像在(zai)運營(ying)產(chan)業基(ji)金(jin),圍繞(rao)首(shou)(shou)鋼集團和自身熟悉的領(ling)域展(zhan)開布局。

首(shou)鋼基金首(shou)席運營(ying)官(guan)許(xu)華杰(jie)在峰會透露,目前(qian)公(gong)司(si)共管理15只基金,規模480億元(yuan)人(ren)民幣,是經緯創投(tou)、紅杉資(zi)(zi)本(ben)等20余家機(ji)構(gou)的(de)(de)出資(zi)(zi)人(ren)。其核(he)心業務(wu)包括(kuo)產業并購、股(gu)權投(tou)資(zi)(zi)、母基金投(tou)資(zi)(zi)、企業金融服務(wu),其產業方向(xiang)包含以(yi)停車(che)為(wei)主(zhu)(zhu)的(de)(de)基礎設(she)施和智慧園區、以(yi)醫療健(jian)康為(wei)主(zhu)(zhu)的(de)(de)消費升級、以(yi)新(xin)能源(yuan)汽車(che)為(wei)主(zhu)(zhu)的(de)(de)高端裝備制造、供應(ying)鏈金融。公(gong)司(si)未來的(de)(de)發(fa)展方向(xiang)是構(gou)建以(yi)新(xin)產業為(wei)基礎的(de)(de)投(tou)資(zi)(zi)、融資(zi)(zi)、運營(ying)的(de)(de)新(xin)產業投(tou)顧平(ping)臺(tai)。

政府資金(jin)是股權投資基(ji)金(jin)的(de)穩定來源之一。設立政府引導基(ji)金(jin)有利于(yu)放大扶持資金(jin),加倍支持效(xiao)果(guo),但近年來也面臨不少挑戰(zhan)。

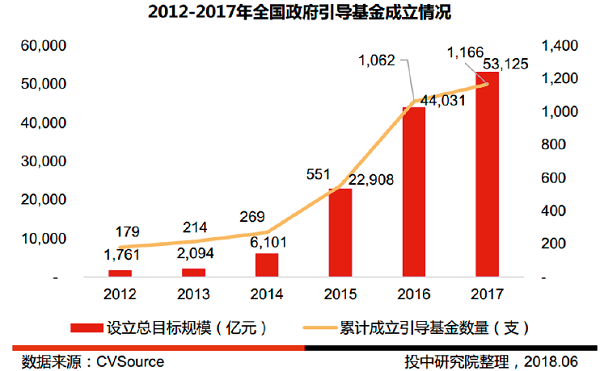

2017年,政府(fu)引(yin)導基(ji)金(jin)(jin)占私募(mu)基(ji)金(jin)(jin)規(gui)模約50%,其中80%在過(guo)去3年新設。據(ju)投中網統(tong)計,截至2018年6月底,國內共(gong)成立(li)1171只(zhi)政府(fu)引(yin)導基(ji)金(jin)(jin),總規(gui)模5546億元,平均單只(zhi)規(gui)模近(jin)50億元。

這些變(bian)化導致的結(jie)果是市場上資(zi)金多、機構多,資(zi)產價格普遍上揚,投(tou)資(zi)風險加劇。

許華杰認為,很多政(zheng)府引導基金強調屬地概念,普遍(bian)設置(zhi)地域限(xian)制,一(yi)般要求基金50%-70%投(tou)到(dao)本地,而實際發揮的(de)作用卻有限(xian)。

事(shi)實上,政府引導基(ji)金(jin)本(ben)可以在更大的領域和區域內串聯產業(ye)資源,推動(dong)產業(ye)導入。“設立(li)基(ji)金(jin)本(ben)身的動(dong)因除了(le)扶持當地(di)產業(ye)之(zhi)外,應當還要通(tong)過基(ji)金(jin),從(cong)中獲得收益。”許華杰說。

近幾年,首(shou)鋼(gang)基金在跨區域布局上(shang)有所嘗試。首(shou)鋼(gang)基金通過“基金+基地(di)+產業(ye)”的模式,在全(quan)國甚(shen)至全(quan)球找到產業(ye)鏈主(zhu)力企(qi)業(ye),進行大比例投資(zi);搭(da)建產業(ye)孵(fu)化平(ping)臺,實現主(zhu)力企(qi)業(ye)的新增部分、產業(ye)鏈條配套、創業(ye)型企(qi)業(ye)集(ji)中在當地(di)落地(di);同時提(ti)供產業(ye)鏈配套服務。

比如,其投資的找鋼(gang)(gang)(gang)(gang)網和歐(ou)冶云商,兩家公司(si)都不(bu)是首(shou)(shou)鋼(gang)(gang)(gang)(gang)內部創業企(qi)(qi)業或北(bei)京區域的企(qi)(qi)業,但通過(guo)幾輪投資,首(shou)(shou)鋼(gang)(gang)(gang)(gang)基金已成為(wei)找鋼(gang)(gang)(gang)(gang)網和歐(ou)冶云商最大(da)的機構股東。作(zuo)為(wei)B2B供應鏈的獨角獸企(qi)(qi)業,兩家公司(si)2017年收入總和超過(guo)1500億元,均實現盈利(li),旗下新(xin)設公司(si)大(da)部分(fen)在北(bei)京,將幫(bang)助首(shou)(shou)鋼(gang)(gang)(gang)(gang)集團全(quan)面優化供應鏈。

從資本的(de)視角(jiao)看(kan),政府引導基(ji)金還(huan)可(ke)以(yi)穿針引線,把(ba)原來的(de)低估資產(chan)串聯(lian),重新打(da)包優化,形(xing)成(cheng)流動性(xing),實現轉型(xing)發展(zhan)。

首鋼基金醫療板塊的重(zhong)組是一(yi)個典型(xing)案例。

2016年,首(shou)鋼(gang)基金與中國(guo)人(ren)壽、神州數碼、江(jiang)河集團合作設立首(shou)頤(yi)醫(yi)(yi)療。目前,首(shou)頤(yi)醫(yi)(yi)療已完成對水鋼(gang)醫(yi)(yi)院(yuan)、首(shou)鋼(gang)醫(yi)(yi)院(yuan)、曹妃甸工人(ren)醫(yi)(yi)院(yuan)三家醫(yi)(yi)院(yuan)的(de)重組(zu)。同時引(yin)入更多的(de)資(zi)源,推動醫(yi)(yi)院(yuan)學科建設以及醫(yi)(yi)護人(ren)員培養。

目前,首頤醫(yi)療(liao)正在洽談其(qi)他央(yang)企(qi)、國企(qi)所辦(ban)醫(yi)院(yuan)的收(shou)購事(shi)宜。“這些醫(yi)院(yuan)單個看并沒(mei)有太(tai)大(da)價值,但組(zu)合起來價值是巨大(da)的。”截至目前,首頤醫(yi)療(liao)實現(xian)收(shou)入20億元,獲得融(rong)資30億元,估值達60億元。

許華杰建議(yi),應以有限公(gong)司形式設立政府引導基(ji)金(jin),其優勢在(zai)于可以兼具投資(zi)(zi)主體、融資(zi)(zi)平臺、產業(ye)(ye)促進(jin)多項(xiang)職能(neng);應在(zai)行(xing)業(ye)(ye)內(nei)選擇最(zui)優秀的基(ji)金(jin)管(guan)理人進(jin)行(xing)資(zi)(zi)金(jin)配置,由(you)他們尋(xun)找潛在(zai)項(xiang)目(mu)機會;對重組資(zi)(zi)產,應由(you)基(ji)金(jin)公(gong)司新設SPV公(gong)司進(jin)行(xing)持有,SPV公(gong)司最(zui)好是混合所(suo)有制(zhi)企業(ye)(ye),但基(ji)金(jin)能(neng)實際(ji)控(kong)制(zhi)。(國資(zi)(zi)報告(gao)記者(zhe) 饒恒)